Fundusze ETF jako bardzo prosty sposób na zyskowne inwestowanie.

Inwestowanie na giełdach wydaje Ci się trudne, wymagające, angażujące mnóstwo czasu i emocji? Czy zdarzyło Ci się kupić akcje i przesiadywać przed monitorem sprawdzając ciągle ich notowania? Jeśli tak to, pocieszę Cię, ogromna większość inwestorów tak ma. Jednak są sposoby na to, żeby uprościć to co trudne i przechylić szalę zwycięstwa zdecydowanie na swoją stronę. A według mnie zarabiać na giełdzie może absolutnie każdy. Wystarczy tylko, że zastosuje się do kilku reguł, o których piszę poniżej.

Powoli wchodzimy w coraz większe szczegóły inwestowania w Fundusze ETF. Chciałbym, żebyś dokładnie zapoznał się ze wszystkimi założeniami strategii i choć czeka w kolejce jeszcze część 3-cia artykułu o ETF-ach, z tego już dowiesz się jak w prosty sposób pomnażać swój kapitał w tempie 20% średniorocznie. Jeżeli nie przeczytałeś jeszcze części 1. artykułu o ETF-ach, to znajdziesz go tutaj.

Gdzie uciekają pieniądze klientom TFI ?

Zacznę od typowych funduszy inwestycyjnych. Zastanawiałeś się kiedyś, dlaczego nawet klienci TFI, którzy robią wszystko dobrze, mają długoterminowe cele i są cierpliwi, ciągle są daleko od dużych zysków? Gdzie te pieniądze uciekają?

Do oceny zasadności inwestycji w długim terminie, posłużę się wynikami generowanymi przez typowe fundusze inwestycyjne (TFI) dostępne na polskim rynku. Jak sami wiecie funduszy na rynku jest tysiące. Ciągle powstają nowe. Stare, generujące zbyt słabe wyniki, są zamykane lub przekształcane w coś nowego. To daje delikatny powiew świeżości, ale też jest źródłem dużej manipulacji ze strony funduszy.

No bo, gdybym to ja postanowił otworzyć dzisiaj 10 nowych subfunduszy, a za 2 lata zamknąłbym 7 z nich, a chwalił się wynikami pozostałych 3, to czy byłoby to dla Ciebie przekonujące? Trzeba zdać sobie sprawę, że zawsze coś na świecie rośnie. Zawsze znajdzie się fundusz, który pokaże 20-30% stopy zwrotu za ostatnie 2 lata. Raz na topie będzie rynek turecki, innym razem Brazylia i Chiny, a jeszcze innym surowce. Bez znaczenia co tym razem jest na fali i jak ekscytujący wydaje się to temat. Zazwyczaj jest ten sam konflikt: to są wszystko przypadkowe wyniki, podane „po fakcie”.

Klienci TFI nabierani są również na to, że prezentowana jest im historia funduszu najczęściej z ostatnich 1-2 lat, kiedy było względnie dobrze. Główna niepisana zasada banków i biur maklerskich brzmi „sprzedawaj to, co się najlepiej sprzedaje”. A najlepiej sprzedaje się to, co poszło najmocniej w ostatnim okresie. Dlatego warto zaglądać głębiej. 10 letnia historia notowań funduszu to minimum, dla którego analiza wstecz ma jakikolwiek sens. 10 lat to okres, w którym można już sprawdzić, jak zarządzający radzili sobie w trakcie załamań giełdy i jak dobrze wykorzystywali koniunkturę. To duża wartość, jeśli zamierzasz inwestować w ten sposób swoje pieniądze.

Na tapetę biorę fundusz PIONEER AKCJI POLSKICH. Nie dlatego, że się ich czepiam, ale dlatego, że są najdłużej na polskim rynku, bo od końcówki 1995 r. W tym czasie fundusz ten oczywiście był w stanie pokazać duże zyski rzędu 20-30% rocznie, ale był to wyłącznie okres, kiedy rynek rósł odpowiednio szybko. Niestety rynek nie jest aż tak łaskawy i podobna koniunktura jak w latach 2006-2007, nie zdarza się zbyt często.

To, co sprawia, że klienci TFI, w długim okresie, tracą swoje pieniądze to jednak nie kaprysy rynku, bo indeks WIG wzrósł około 400%, na przestrzeni ostatnich 16 lat.

A teraz jakbyś się czuł, gdybyś zainwestował 16 lat temu swoje pieniądze w Pioneera Akcji versus 400% zysk WIG-u w tym okresie?

Rozwodnienie zysków lub nawet straty są powodowane przez m.in. zbyt wysokie koszty pobierane przez TFI. Dwie główne opłaty, mające największy wpływ na ostateczny wynik inwestycji to:

- Opłata za zarządzanie

- Opłata manipulacyjna / prowizja od sprzedaży, pobierana jednorazowo przy zakupie jednostek funduszu

O ile tą drugą możemy zazwyczaj uniknąć, dokonując zakupów przez internet, to opłaty za zarządzanie nie przeskoczymy, a wynosi ona nawet do 5% rocznie od całych naszych aktywów (w przypadku Pioneera Akcji jest to 4%).

Mój sprzeciw budzą dwie rzeczy związane z tą opłatą. Pierwsza to, że klienci płacą opłatę za „zarządzanie”, czyli w domyśle mają prawo oczekiwać, że ich pieniądze są „w zarządzaniu” przez profesjonalistów, którzy mają wiedzę o rynku i będą reagować na zmiany koniunktury. Natomiast tak naprawdę, gdy przychodzi bessa, zarządzający nie robią nic, by uchronić inwestorów od strat. Giełda spada, a wyceny funduszy spadają równie mocno. To są te okresy:

Druga rzecz to wysokość tej opłaty „za zarządzanie” 4% rocznie, bez względu na to, czy inwestor zarabia, czy traci, jest mocno jednostronna. Na zachodzie, gdzie rynek jest znacznie bardziej rozwinięty, powszechne są opłaty uzależnione od wyników funduszy. U nas jednak, ze względu na to, że klienci są znacznie mniej wymagający oraz z powodu regulacji, ciągle funkcjonują takie dinozaury jak ten.

Nie chcę zupełnie przekreślać tematu inwestowania za pośrednictwem TFI. Potrafię się wczuć w położenie klientów, ale znam też warunki i regulacje obowiązujące w Polsce, które są bardzo restrykcyjne i w dużej mierze przyczyniają się do tych nieefektywności opisanych wyżej. Zasadniczo uważam, że byłyby to bardzo dobre produkty, jeżeli zadziałyby się dwie rzeczy: obniżone zostałyby opłaty za zarządzanie np. poniżej 2% oraz zarządzający robiliby cokolwiek, żeby ucinać straty swoich klientów w okresach bessy.

Ile płacą indeksy?

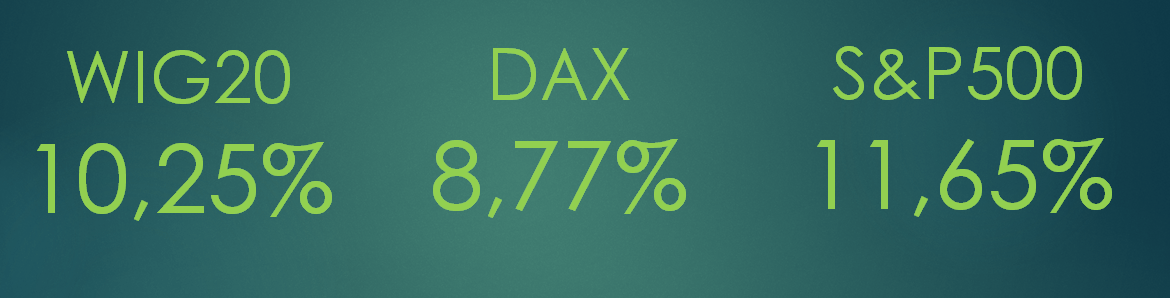

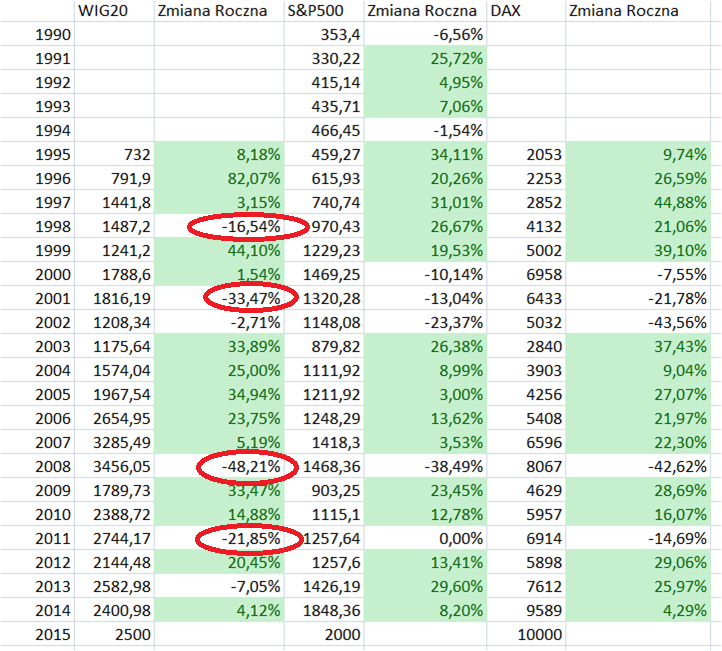

Skoro więc TFI są drogie, nieefektywne i, mimo, że zatrudniają sztab ludzi zarządzających, 80% z nich nie potrafi „pobić” indeksów, to spróbujmy sprawdzić ile płacą same indeksy. Przeanalizowałem 20-25 lat historii 3 indeksów, jakimi są: WIG20, S&P500 (indeks giełdy amerykańskiej) i DAX (indeks giełdy niemieckiej). Policzyłem, jakie stopy zwrotu dawały te indeksy w poszczególnych latach. Przedstawia się to następująco:

Jak widać były lata, kiedy WIG20 rósł w tempie +82%, +44%, +34% (były 3 takie lata). Jak również spadał -16%, -33%, czy -48%. Jednak uśredniając te wszystkie, zarówno wzrostowe, jak i spadkowe okresy, okazuje się, że:

WIG20 płaci 10,25% średniorocznie.

DAX płaci 8,77% średniorocznie.

S&P500 płaci 11,65% średniorocznie, według prostej zasady kup i trzymaj.

Analizując to pierwszy raz pomyślałem sobie, „jest nieźle”. 10% na indeksie w długim terminie tylko za to, że się go trzyma, bez aktywnego handlowania… brzmi dobrze. Ale to nie wszystko! Przecież po drodze wypłacane są również dywidendy. Dla WIGu20 stopa dywidendy wynosi aktualnie 4,2%.

Czyli mamy 10% (sam indeks) + 4,2% (dywidendy) to razem +14,2% średniorocznie.

Co jeszcze da się z tym zrobić?

No dobrze, ale żeby to było łatwe, proste i przyjemne, to musimy jeszcze wyeliminować te najgorsze lata z naszego inwestowania. Bo jaki ma sens zarabianie 14% średniorocznie, skoro w niektórych okresach kapitał może nam się obsunąć o 48% tak jak w 2008 roku?

Na szczęście to nie jest takie trudne, jak większości się wydaje. Ja prowadzę inwestycje od 2005 roku. Nie od razu było różowo, ale po latach doświadczeń, wypracowałem metody, które sprawiają, że czuję się bardzo komfortowo ze swoimi inwestycjami na giełdzie.

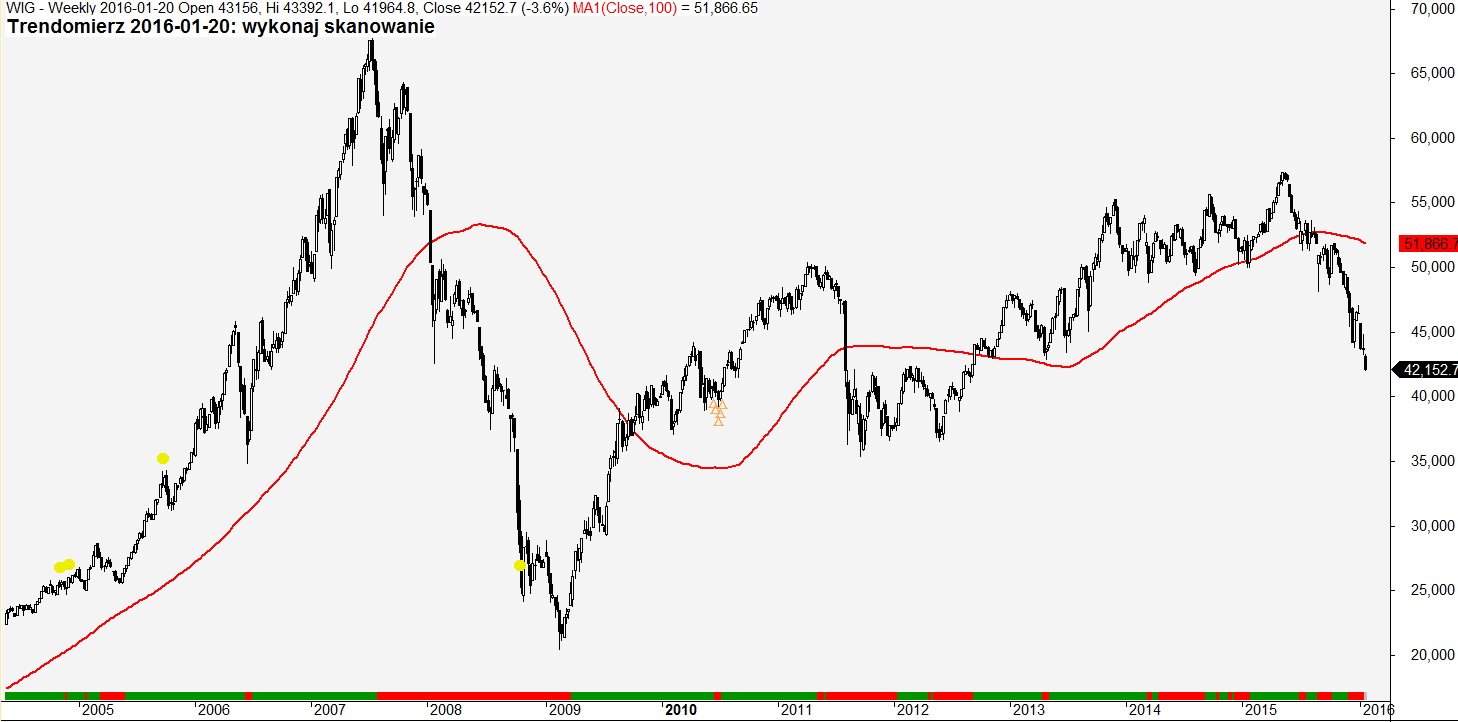

Używam takich narzędzi jak Trendomierz po to, by wiedzieć coś więcej o rynku. Sam oceń ich skuteczność:

Dzięki trendomierzowi mam obiektywne narzędzie, które mówi mi czy warto w danej chwili angażować się w rynek, czy być może daje on wyraźne sygnały ostrzegawcze. Odpowiada on w dużej mierze za sukcesy na moich własnych rachunkach inwestycyjnych jak i w portfelu biuletynowym. Pozwala nam przejść suchą nogą przez takie załamania jak to z 2011 roku, czy chociażby obecne.

Ile może przynieść ta strategia?

Inwestując w Fundusze ETF oczekuję stopy zwrotu 20% średniorocznie. Skąd ta liczba? Ano stąd: skoro na samych indeksach mamy 10% + dywidendy 4,2% + dzięki trendomierzowi i własnemu doświadczeniu, liczę, że uda się wyciąć z inwestowania okresy tych największych załamań i bess (nie muszą być całe, wystarczy, że choć trochę je wytniemy) liczę, że dzięki temu podniosę stopę zwrotu o dodatkowe 5 punktów procentowych. Czyli ostatecznie 20% średniorocznie. Według mnie to wynik bezkonkurencyjny w kategorii stopy zwrotu do ilości czasu, jaki wymaga realizacja tej strategii. Inwestowanie w Fundusze ETF przypuszczam, że zamknie się w 3-5 transakcjach w roku i to jest jej największa zaleta. Nie angażuje czasowo, jest niemal bezkosztowa, a przy tym otwiera szansę na ciekawe zyski.

IKE i IKZE

Te 20% średniorocznie, może być dla Ciebie zyskiem brutto (czyli po opodatkowaniu). Jeżeli wykorzystasz dobrodziejstwa rachunków IKE i nastawisz się na długoterminowe inwestowanie, tak właśnie będzie. Ja dokładnie tak zrobiłem. Otworzyłem kilka rachunków IKE w swojej rodzinie i już od kilku lat wypełniam je gotówką, po to, by za nią kupować ETF-y w odpowiednich momentach. Limity rachunków IKE nie są zbyt duże, ale myślę, że warto z nich korzystać. Po kilku latach może się na nich uzbierać znacząca sumka.

Nie musisz mieć trendomierza

Żeby skutecznie inwestować, w sposób podobny do mojego, nie musisz nawet mieć trendomierza. Wystarczy, że do swoich analiz wpleciesz zwykłą średnią 100-sesyjną (MA100) i już zyskujesz ogromną przewagę nad rynkiem. Inwestuj, wtedy gdy rynek jest powyżej swojej średniej, natomiast redukuj swoje pozycje, gdy spada pod średnią. W ten sposób również uchronisz swój kapitał przed największymi załamaniami.

Refleksja

Tę strategię wymyśliłem stosunkowo niedawno, bo dopiero pod koniec 2014 roku. Czyli potrzebowałem niemal 9 lat doświadczenia, żeby poskładać te wszystkie elementy w całość, co nie stawia mnie w świetle najbardziej inteligentnej osoby na świecie 🙂 Mimo to uważam, że jest to hit inwestycyjny i dzielę się teraz z Tobą jedną ze swoich najlepszych, najbardziej wartościowych strategii.

Powiem więcej. Do tej pory, żeby zarabiać 20% rocznie, samodzielnie wybierając spółki, musiałem w inwestowanie wkładać bardzo dużo czasu, energii, wiązało się to też ze znacznie większymi emocjami. Teraz jak mogę ten sam wynik zrealizować dosłownie kilkoma transakcjami, po co samemu wybierać spółki? Przyznaję, że ETF-y przeważyły na większości moich portfeli.

Sposób na gwarantowane zyski z inwestycji

Wydłuż horyzont inwestycyjny, a inwestycje w ETF-y staną się dla Ciebie systemem gwarantowanych zysków. Rozłóż swoje transakcje w czasie, a pozbędziesz się emocji z inwestowania. Piszę o tym często. Ten temat przewija się w niemal każdym moim artykule, także nie będę już go tutaj rozwijał. Wiem, że ciężko powiedzieć młodemu kierowcy, żeby wolno jeździł, ale to jedyny sposób, żeby utrzymać się w tym biznesie na długi czas.

Podsumowanie

Moim celem jest dać Wam sposób na to, żeby 2016 rok był dla Was najlepszym dotychczas rokiem pod kątem inwestycji. Myśląc najlepszy nie chodzi mi o to, że koniecznie musicie zarobić najwięcej. Chciałbym, żeby był to rok, kiedy zyskaliście wewnętrzne przekonanie, że to co robicie na giełdzie ma sens. Żebyście w końcu zyskali wewnętrzny spokój i pewność, że warto to robić za rok, 2 lata i 10 lat. Żeby na Waszych kontach, jakimś cudem, zgromadziły się całkiem przyzwoite oszczędności.

Kończę pisać ten artykuł, jest 1:00 w nocy 21 stycznia 2016. Zupełnie subiektywnie, myślę sobie, że na polskiej giełdzie wczoraj był dołek. Ale mogę się oczywiście mylić 😉 I tak to nie ma znaczenia, bo ETF-y na WIG20 zbieram od kilku tygodni systematycznie je podkupując delikatnie, po różnych cenach. Dotychczas zaangażowałem jeszcze stosunkowo mało, ale wraz jak rynek będzie odbijał, zaangażuję się znacznie bardziej. Inwestuję z perspektywą wielu lat do przodu. To może być kolejne 3-5 lat, w którym zamierzam zwielokrotnić mój kapitał. Ale nie wyprzedzajmy faktów. Zobaczymy jak pójdzie 🙂

Bardzo trafne i daje do myślenia. Chętnie byśmy się więcej dowiedzieli o trendomierzu i dzięki za podpowiedź o MA100. Czekamy na następne artykuły. Kiedy książka?

@Michał, dzięki za pozytywny feedback. Książka niebawem 😉

Cześć,

dlaczego uważasz że wczoraj był dołek na wig20?

@Łukasz – według mnie struktury na głównych indeksach zostały już wykończone. Teraz czekam na potwierdzenia 🙂

Dzięki Łukasz za ogrom wiedzy, która się dzielisz. Dzięki Tobie inwestowanie na giełdzie staje się coraz prostsze 🙂

Czy do dokupywanie etf oznacza, że trendomierz zmienił się na “zielony”?

@Marcin – jeszcze nie. Trendomierz jest teraz w kolorze krwisto-czerwonym. Dlatego angażuję się stopniowo i bardzo, bardzo powoli.

Chodzi mi taka myśl po głowie. Jak wykorzystać to co piszesz Łukaszu o ETF w konteksie ksiązki Tonego Robinsa “Money Mistrzowska Gra “. Portfel Raya Dalio na cztery pory roku ma miejwięcej takie proporcje:

40% obligacje długoterminowe,15% obligacje średnio terminowe, 30 % akcje(ETF), 7,5 procent złoto i tyle samo Towary. Na polskim rynku nie ma ETF na złoto i towary. Także taki portfel w takich proporcjach jak podał Ray Dalio jest trudno odwzorować. Zastanawiam się czy na polski rynek nie byłoby lepiej ten cały porfel maksymalnie uprośić i dostosować do polskich realiów. Chodzi mi o taką miej więcej strategię. Tak jak piszesz w powyższym posćie gdy indeks wig przebije średnią 100 dniową inwestujemy 100 swojego kapitału w ETF na Wig20, Dax i S&P. Natomiast gdy indeks spada poniżej średniej inwestujemy np. w fundusz który inwestuję w obligacje(obligacje indeksowanę inflacją). Lecz zawsze w akcjach(ETF) utrzymujemy 30 % kapitału. Oczywiście chodzi mi tu o inwestowanie systematyczne np co miesiąć lub kwartał i oczywiście wykorzystanie IKE.

@Seweryn, świetne pytanie. Ja myślę, że chcąc stworzyć portfel “dla każdego”, to to co zaproponował Ray Dalio jest bardzo dobrym rozwiązaniem. My jednak tutaj jesteśmy, osobami o znacznie większej akceptacji ryzyka, tzn jesteśmy w stanie wytrzymać większe wahania niż przeciętna osoba, nie mająca doświadczenia w samodzielnym inwestowaniu. W związku z tym, ja osobiście nie potrzebuję mieć obligacji gdy wiem, że to nie jest dobry czas na obligacje. Podobnie z surowcami. Dla mnie idealny układ jest taki kiedy mam akcje/ETFy (wtedy inwestuję) albo ich nie mam w ogóle (wtedy odpoczywam). Oczywiście można to próbować podkręcić, zastanawiając się co robić z gotówką jak nie mamy ETFów? Może lokata, może obligacje (tak jak piszesz), może waluty, a może ETFy na spadek WIG20 (o ile będą).

Piszesz o ETFach na WIG20 a na rys. WIG, nie fair. Zajefajnie by było jakby powstał ETF na MWIG i SWIG, dają dużo większe stopy zwrotu, no ale z braku laku.

Trendomierzem skanuję indeks WIG – to tylko z tego powodu. Nie byłoby sensu skanować WIG-u 20, ze względu na zbyt małą próbkę spółek.

Obecnie ETFW20 są notowane po 197, a Wig 20 po 1727, skoro etfy mają odzwierciedlać 1/10 wig-u 20, to wynika ,że etfy są droższe o ok. 15% . Gdy wig zacznie spadać , to etfy pewnie dużo więcej. Czy tu nie jest duże ryzyko ?

@wama1, bardzo dobra uwaga. Skoro ETF-y są po 197, Wig20 powinien być wyceniony na 1970 pkt. Nie jest tak dlatego, że Wig20 jest korygowany o dywidendy, a w ETF-ach ta dywidenda zostaje. Te 15% różnicy to dywidenda, która się skumulowała od 2012 roku.

Panie Łukaszu doczytałem się że Firma Lyxor nie wypłaca dywidendy za ETFa od 2012 roku a opłata za zarządzanie dla tego funduszy wynosi 0,5 % rocznie, czy potwierdza Pan te informacje?

http://www.etf.com.pl/Aktualnosci-Polska/Lyxor-ETF-WIG-20-nie-bedzie-wyplacal-dywidendy

Jeśli tak by miało być to już robi się to średnio atrakcyjna forma inwestowania w długim terminie.

Cześć. Fajnie, że drążysz temat! 🙂 Z dywidendą jest tak, że nie jest ona wypłacana gotówkowo na rachunek, jednak zostaje w cenie samego ETF-a. Także w dalszym ciągu odnosimy realną korzyść z tego, że spółki z WIG20 płacą dywidendy. Temat ten już się gdzieś przewinął w komentarzach.

0,5% za zarządzanie, to się zgadza.

acha ok rozumiem teraz tą dywidendę.

a te 0,5% jest brane od całego rocznego obrotu na tych instrumentach?

prowizja dla biura maklerskiego jest za każdym razem liczona niezależnie od tego 0,5% co się należy Lyxorowi

Opłata za zarządzanie jest z kolei prawdopodobnie odliczana proporcjonalnie z biegiem czasu od wyceny ETF-a. To sprawia, że niektóre ETF-y znacznie różnią się od instrumentu bazowego, jeśli ta opłata jest zbyt duża. Ale tu jest wszystko ok. Prowizje biur maklerskich jak to prowizje, są i pewnie będą 😉 Klucz w tym, żeby realizować strategie, które nie wymagają częstego obrotu 😉

dokładnie tak właśnie o to mi chodziło że w takim wypadku najlepsze jest dokonywać jak najmniej zagrań w ciągu roku 1-2 wtedy ma to duży sens a teraz chyba najlepszy okres żeby budować taki portfel z perspektywą 2-3letnią miejmy nadzieje że to pójdzie przynajmniej o te 60% za te 3 lata.

Czemu liczysz dywidende z calego roku skoro czesto nie masz Etf na stanie (wycinanie bessy)?

To fakt. Wyliczenia są bardzo szacunkowe, określają tylko potencjał tego typu inwestycji i czy warto iść w tym kierunku. Dzięki za czujność 🙂

Hej.

Dziękuję za szybki odzew.

Jestem nowy i dość mocno się wczytuje we wszystko co związane z ETF.

Twój wpis jest naprawdę inspirujący.

Co sądzisz o tym by działać wyłącznie w oparciu o ETFW20L czy nie jest to zbyt ryzykowne (z drugiej strony sam ETF jest już dość mono zdywersyfikowany)?

Czyli jak idzie w górę to kupujemy, jak spada(tak jak w artykule../trendy) to wycofujemy i trzymamy gotówkę/lokatę do czasu następnego wzrostu ?

Czy lepiej jednak zachować jakiś określony procent kapitału w pozostałych dostępnych ETF na naszym rynku ?

Zakładamy że posiadamy już zabezpieczenie finansowe na przyszłość i operujemy wolnymi środkami.

Myślę, że dobrą praktyką jest koncentrowanie się na tych najsilniejszych instrumentach. Skoro na polskim rynku mamy etfów sztuk 3, to już ten czas od stycznia pokazał, że lepszym wyborem był ETFS&P500, który do teraz zrobił jakieś 15%, a ETFW20L jest w zasadzie w okolicy zera i dopiero zbiera się do lotu. Można więc założyć sobie, że budując swoje pozycje kupujemy 2 z 3 dostępnych ETFów.

W okresach spadków ja osobiście nie mam żadnego problemu z tym, żeby trzymać gotówkę ale także możliwości nie brakuje. Chociażby jakiś kontrakcik terminowy, rynek amerykański z krótką sprzedażą na spółkach lub po prostu lokata.

Ciekawi mnie jeszcze sprawa dywidendy ETFW20L.

Czy wiesz w jaki sposób jest wypłacana dywidenda? Czy w dniu kiedy dana spółka wypłaca dywidendę muszę posiadać ETF by ją otrzymać, czy może jest to liczone jakoś proporcjonalne, czy jest to jakoś uśredniane w kursie?

Może to głupie pytanie ale zastanawia mnie czas posiadania ETF, dywidenda, a “wycinanie bessy”.

Czy bardziej się opłaca trzymać ETF ciągle pod dywidendy nawet przy spadkach (nie przejmujemy się spadkami bo inwestujemy długoterminowo), czy lepiej ustawić jakiegoś określonego SL i wrócić jak się sytuacja poprawi ?

Poszczególne spółki wypłacają dywidendę w różnych momentach w roku i po dniu ustalenia prawa do dywidendy ta wartość jest odejmowana od kursu akcji. Podobnie jest z indeksem WIG20, on nie zawiera tych dywidend, natomiast w wartości ETFW20L zostają. Więc nie jest w tym przypadku “wypłacana” w żaden sposób zbiorcza dywidenda ze spółek z WIGu20. Po prostu kumuluje się ona w trakcie roku.

Według mnie zatem nie opłaca się zatrzymywać ETFów chwilę dłużej ze względu na np. sezon dywidend, jeżeli miałoby się to odbyć kosztem spadku indeksu, bo np. na giełdzie zaczyna się robić krucho.

Mam nadzieję, że odpowiedziałem 🙂

Panie Łukaszu, na swoim blogu mocno skupia się Pan na inwestowaniu dywidendowym. Co powie Pan o ETFach typowo dywidendowych? Czy mają One sens? Drugie moje pytanie to jak według Pana powinien wyglądać taki zdywersyfikowany portfel ETF na lata? W swoim wpisie skupił się Pan tylko na naszym polskim podwórku, ale chyba nie warto ograniczać się tylko do naszych 3 etfów i patrzeć szerzej za ocean. Tam indexów jest od zatrzęsienia, że aż nie wiadomo na co patrzeć. Może jakiś wpis na temat tworzenia portfela opartego na ETFach?

Witam Xrobelsx,

Jeśli chodzi o inwestowanie dywidendowe to w tym kontekście zdecydowanie wybieram samodzielne wybieranie spółek dywidendowych w USA, Kanadzie, Europie, które regularnie płacą coraz wyższe dywidendy. W Polsce niestety nie mamy takich tradycji (poza Wawelem może), więc dlatego ETFik na WIG20 załatwia mi całą sprawę z polskim rynkiem. Dla mnie ten ETF jest już sam w sobie dywersyfikacją dla inwestycji zagranicznych, dla faktu, że chcę mieć swoje aktywa w różnych miejscach, w różnych bankach. Osobiście nie potrzebuję dodatkowo dywersyfikować. Wykorzystując trendomierz, czy warsztat który zgromadziłem, wiem mniej więcej kiedy wchodzić i wiem kiedy redukować, także czuję się bardzo komfortowo z tym co robię. Poza tym wig20 jest dosyć spokojnym instrumentem, rozumiem potrzebę szerszej dywersyfikacji jeżeli wybierałbyś etfy np. na spółki cannabis jeszcze z lewarem x2 lub x3 😉 Ale ja tego nie robię 🙂

Pozdrowienia

Nie, nie miałem tutaj na myśli spółek cananabis ani tym bardziej lewarowanych. Miałem na myśli ułożenie portfela opartego o etfy dużych, małych i średnich firm z US np.

45%- large cap z SP500 (IVV)

25% – mid cap SP (IJH)

15% – small cap SP (IJR)

10% Reity

5%- jakiś international ETF

I taki portfel leżał by sobie pasywnie przez około 10 lat. Ale z tego co mówisz chyba trochę przekombinowałem, może faktycznie lepiej kupić powiedzmy 2 ETF: SP500 i DAXA

Przyznam szczerze, że ilość tych ETFów przyprawia mnie o bóle głowy 🙂

Pozdrawiam

Rzeczywiście jest tego sporo. Myślę, że to co zaproponowałeś jest jak najbardziej ok. Każdy musi znaleźć swoją metodę, z którą się czuje dobrze. Ja zawsze szukałem takiego instrumentu, w który mogę zaparkować dużo kasy, 3 transakcjami złapać duży ruch, podczepić się pod duży trend i nie tracić więcej czasu na zajmowanie się rynkiem. ETF na wig20 całkiem dobrze mi pracuje pod tym kątem 😉

Pozdrawiam

Cześć Łukasz, zastanawiam się nad różnicą między szukaniem indywidualnych spółek dywidendowych, a korzystaniem z etfow dystrybucyjnych Napisałeś, że zdecydowanie wybierasz pierwszą opcję. Możesz się podzielić swoimi argumentami za i przeciw? Czy etf wypadają w tym wypadku dużo gorzej?

Witaj Dawid,

dzięki za wiadomość 🙂

Odpowiadając na Twoje pytanie na przykładzie obecnego rynku: SP500 czy inne indeksy wydają mi się drogawe, zatem kupując ETFy pewnie bym przepłacił, natomiast na tym drogim rynku jest całkiem sporo spółek, których wyceny i trendy są dla mnie bardzo zachęcające. Zatem na chwilę obecną samodzielny wybór spółek – TAK, zakup ETFów – nie. Na korzyść ETFów jest na pewno fakt, że są dużo łatwiejsze do rozegrania, nie wymagają tyle wiedzy i czasu na szukanie okazji inwestycyjnych. ETFy jak chyba pisałem w którymś z tych artykułów, są instrumentem który jest nie do pobicia pod względem korzyści wynikającej z proporcji potencjału do ilości zaangażowanego czasu. Nie mniej docelowo samodzielny doboru spółek (jeżeli ma się odpowiednią wiedzę) pozwala budować kapitał istotnie szybciej. Każdy podejmuje swój wybór 🙂

Witam.

Panie Łukaszu rozumiem , że chodzi o średnią sesyją na wig 20 a nie na etfa wig 20 ?

Jaksa, tak raczej bym patrzył na ten walor o lepszej płynności pod kątem określenia kryteriów wejścia.

Rewelacyjny artykuł mam nadzieję tylko że dalej aktualny, w 2020r bo zaczynam raczkowac w tym temacie i czytając ten wpis bardzo dużo wątpliwości się wyjaśniło, zainspirowało do podjęcia próby zainwestowania w ETF-y sp500.

Pozdrawiam Barbara

Dziękuję Pani Barbaro, jak najbardziej wszystko aktualne. Cieszę się, że dzięki temu plany bliższe ralizacji 🙂

Pozdrawiam serdecznie