Rynek amerykański jako taki jest dość drogi ale mimo to co miesiąc da się znaleźć parę interesujących spółek. Do takich z pewnością zalicza się CMCSA. Jest to jedna ze spółek „mediowych”, które w ostatnich miesiącach nie cieszą się uznaniem inwestorów. Jedną z przyczyn zapewne jest NFLX – jedna z najbardziej rozpoznawalnych platform VOD. A to właśnie VOD podkopuje zaufanie inwestorów do operatorów kablówek i sieci telewizyjnych, takich jak omawiany Comcast.

Drugim powodem przeceny branży mediowej jest niekończąca się historia przejmowania Time Warnera przez największego operatora sieci komórkowych w USA czyli przez AT&T (co zresztą bardzo negatywnie odbiło się na notowaniach T). Z jednej strony mamy bardzo tanią ofertę Netflixa, z drugiej wymuszoną przez niego konsolidację rynku. Obawy inwestorów zdają się zatem koncentrować na potencjalnym spadku marż oraz potencjalnym spadku liczby klientów. Jeżeli obawy „rynku” są uzasadnione, to spółki mediowe, to „martwe” pieniądze. Natomiast jeżeli rynek się myli, to mamy bardzo ciekawe okazje.

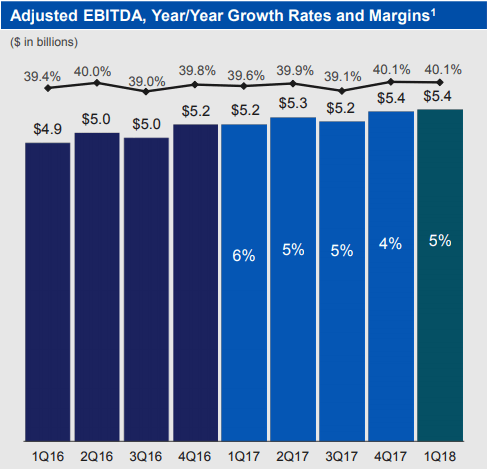

Patrząc na marżę i EBITDA nie jest źle (w zasadzie marża powyżej 40% to raczej powód do dumy dla spółki). Wprawdzie 5% CAGR na EBITDzie nie zachwyca, ale nie ma powodów do narzekania. Do tego widzimy delikatny wzrost marż (0.7% w przeciągu dwóch lat). Pierwszy kwartał jest tradycyjnie najgorszy, zatem całkiem prawdopodobne wydaje się, że marża na koniec 2018 roku wyniesie bliżej 40.5%.

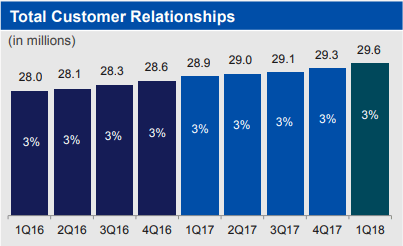

Zmiana liczby klientów również nie zachwyca ale wciąż nie pozwala się zgodzić z rynkowymi obawami. CAGR na poziomie 3% z pewnością nie pozwala zgodzić się na kilkudziesięcioprocentową przecenę. Szczególnie, że w wycenie spółki jest spadek liczby klientów, a nie ich (nawet skromny) wzrost.

Z pozostałych, istotnych dla inwestora parametrów:

Sprzedaż rośnie blisko 7% r/r

Zysk na akcję o blisko 13%

To naprawdę niezły wynik. Szczególnie, że „saga Netflixa” nie zaczęła się przecież rok temu.

Pozostaje zatem sprawdzić, czy jest tanio. Na 4 czerwca, spółka bez problemu przechodzi wstępne kryteria selekcji:

- Liczba lat wypłacania coraz wyższych dywidend (>10): 11

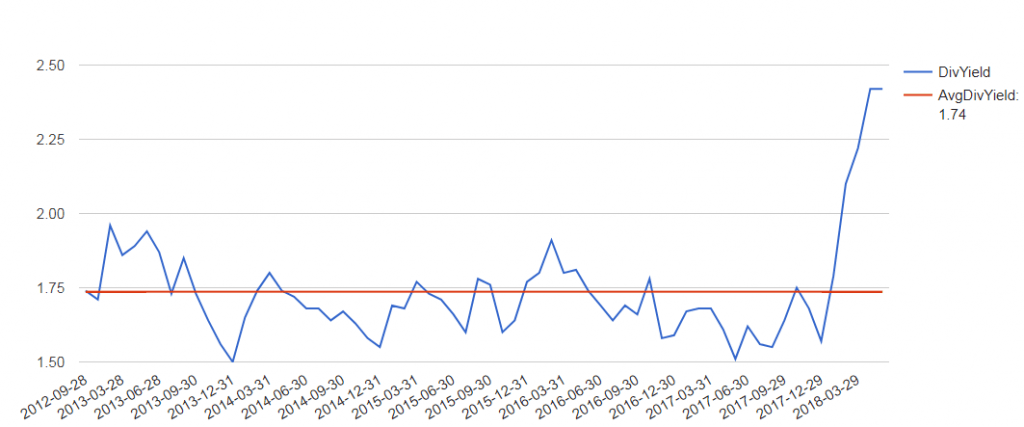

- DY (> 2%): 2.42%

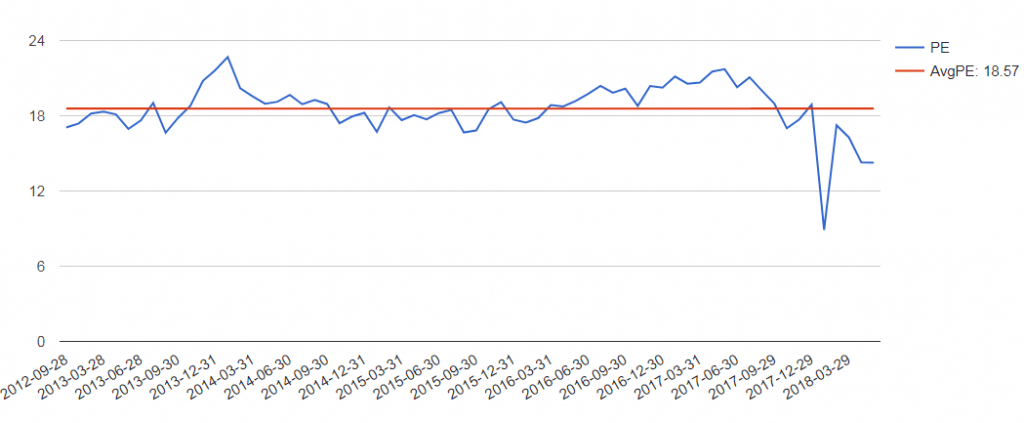

- PE (< 20): 14.26

- ROE (> 10): 37.4

- Kapitalizacja (> 10 mld$): 143

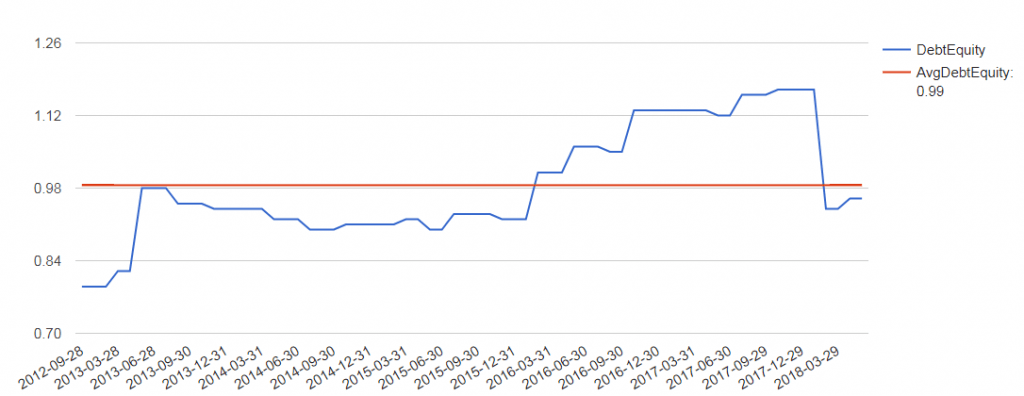

- Debt/Equity (< 1): 0.96

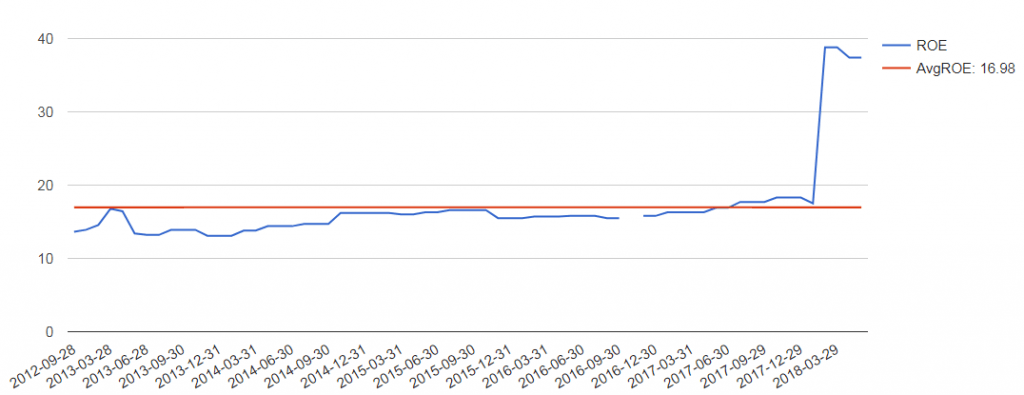

Wycena względem wartości historycznych również prezentuje się korzystane dla spółki. CMCSA jest wyceniana poniżej 5-cio letniej historycznej średniej pod względem PE, oferuje znacząco wyższą stopę dywidendy, wyższe ROE i niższe zadłużenie kapitałów własnych.

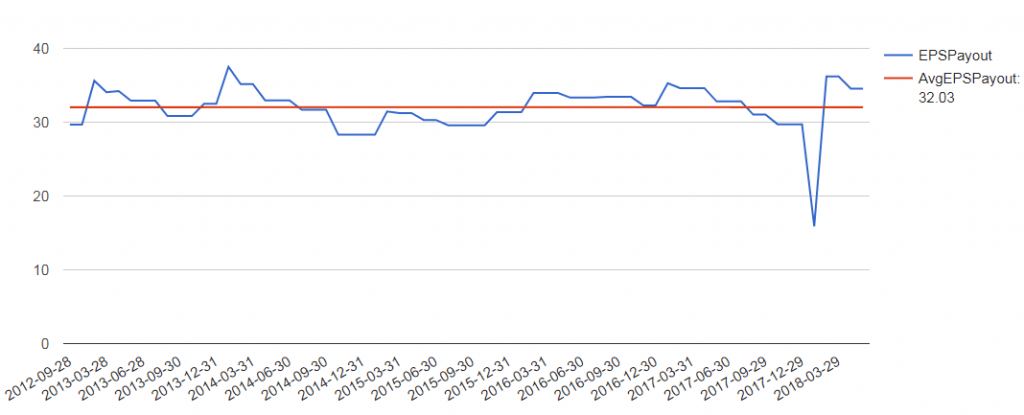

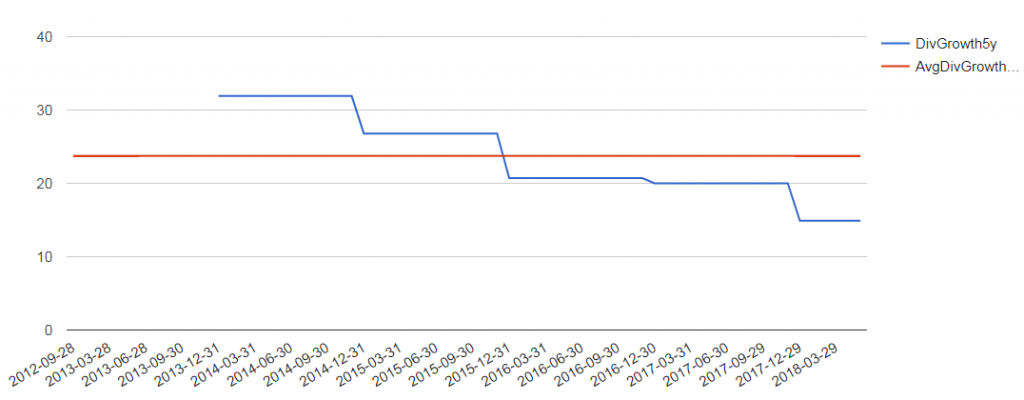

Na minus, należy zaznaczyć, że gorzej niż 5-cio letnia średnia prezentuje się DPR. Dodatkowo spada dynamika dywidendy, chociaż wciąż znajduje się na bardzo wysokim poziomie: 14.9%. Dodatkowo wciąż niski DPR daje dużo miejsca na dalsze, wysokie podwyżki.

Biorąc pod uwagę powyższe, spółka prezentuje się dość interesująco. Jeżeli dalej utrzyma wzrosty kluczowych parametrów, ma szansę być ciekawym dodatkiem do odpowiednio zdywersyfikowanego portfela dywidendowego.

Nie dodałeś, że CMCSA płaci mega premie za opcje

To prawda – premie są wyśmienite. Chociaż fundamentalnie to nie jest dla mnie najważniejsze przy decyzji czy kupić akcje 🙂