Dość często pojawiają się tezy, że inwestowanie w spółki dywidendowe jest nieopłacalne. W tym wpisie w ramach kontry do tego typu stwierdzeń postaram się przedstawić parę argumentów ZA inwestowaniem „dywidendowym”.

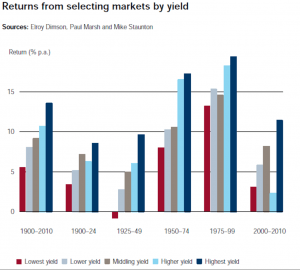

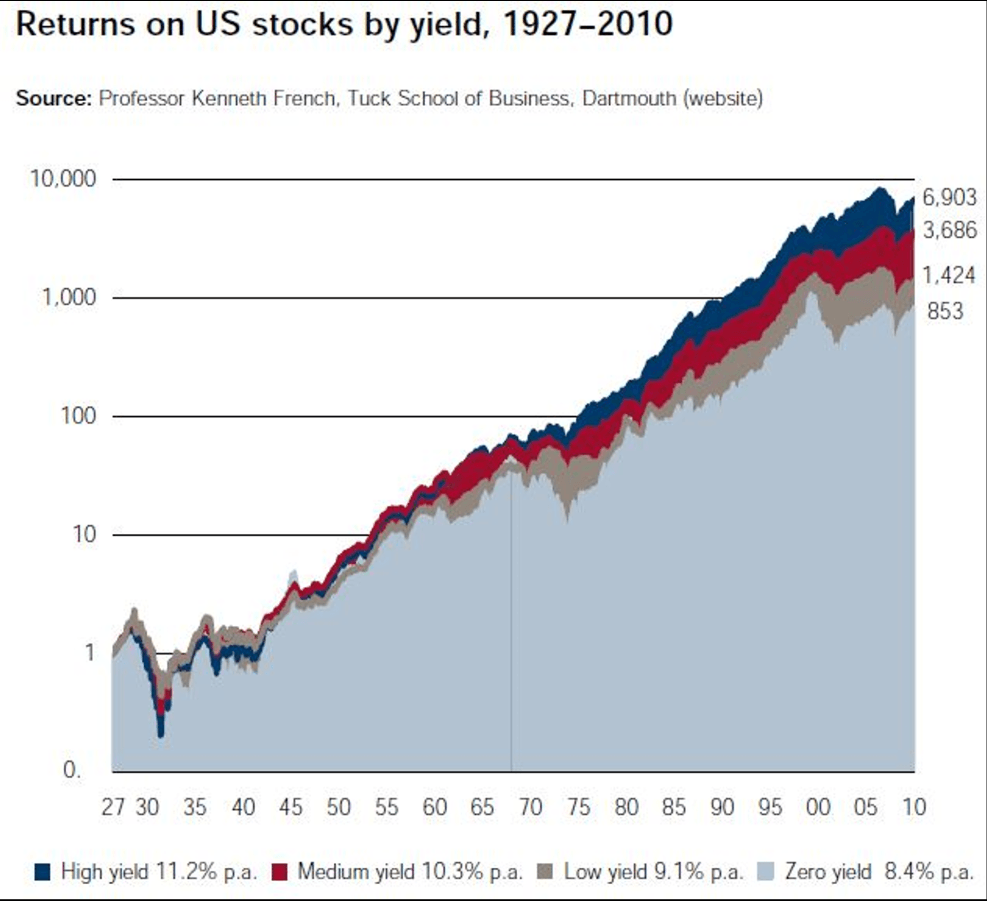

Po pierwsze szereg badań wskazuje, że są to najlepiej perforujące akcje. Na pierwszy ogień niech pójdą stopy zwrotu – najszersze badanie na jakie trafiłem pokazuje, że od 1900 do 2010 średnioroczna stopa zwrotu z inwestowania w spółki dywidendowe sięga ok 14%, spółki o najniższym yieldzie w tym samym czasie pozwalały zarobić ok 5.5% średniorocznie. Warto zwrócić uwagę na dwie sprawy – po pierwsze w każdym przedziale czasowym „dywidendy” były lepsze, a po drugie w latach 2000-2010 – czyli latach z dwoma sporymi kryzysami (dot comy i kryzys finansowy) dywidendy płacą 11% średniorocznie. Drugie badanie – lata 1927 – 2010. Spółki niepłacące dywidendy – c.a. 8.4% średniorocznie vs highyieldy – 11.2%. Jak cholernie dużą różnicę to robi? Pod koniec okresu 1 USD zainwestowany w „brak dywidend” wart jest 853 USD, ten sam dolar zaparkowany w dywidendach to 6900 USD.

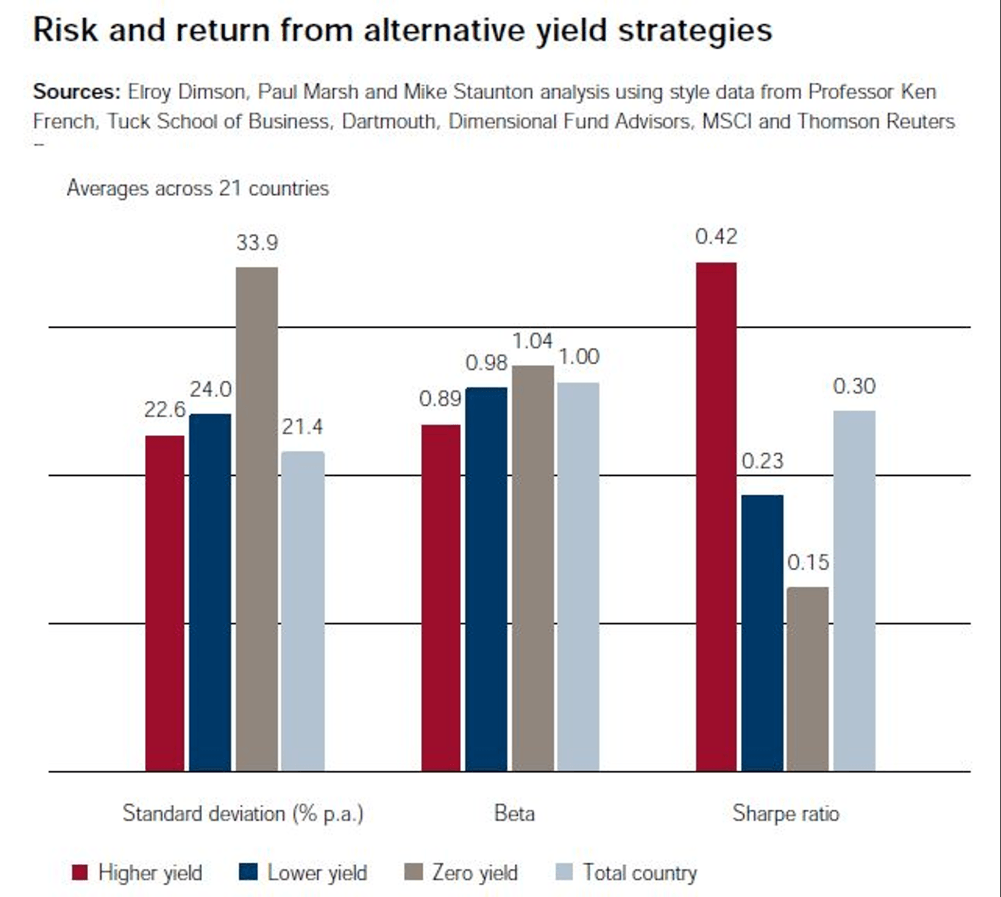

Po drugie ryzyko – jak się okazuje zero yieldy są nie tylko bardziej zmienne (odchylenie standardowe i beta) ale też mają prawie trzykrotnie niższą premię za ryzyko vs high yieldy (wskaźnik Shaprpa).

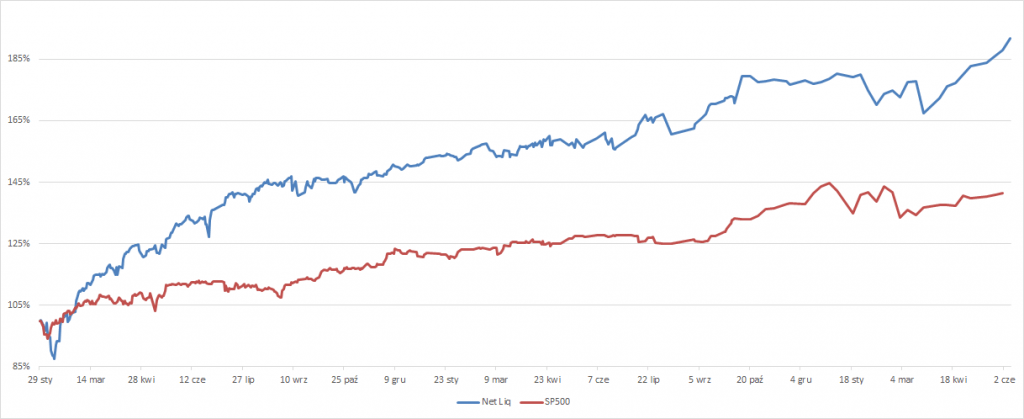

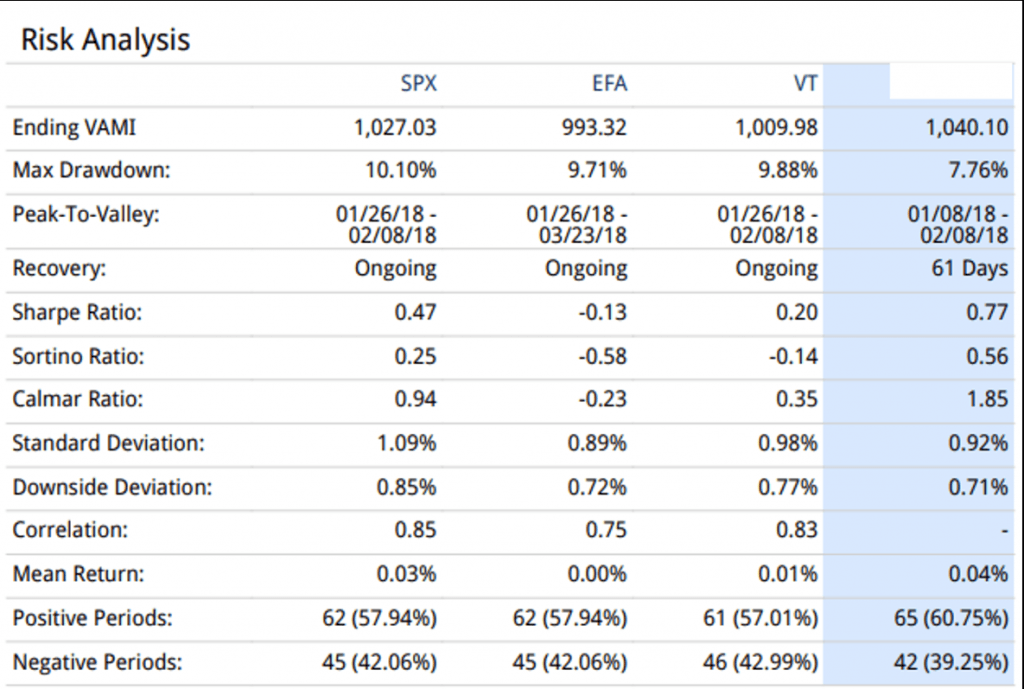

Po trzecie praktyka – performance mojego portfela dywidendowego na tle benchmarków (SP500, iShares MSCI EAFE oraz Vanguard Total World Stock). Jak widać podobna sytuacja – wyższa stopa zwrotu robiona na niższym ryzyku

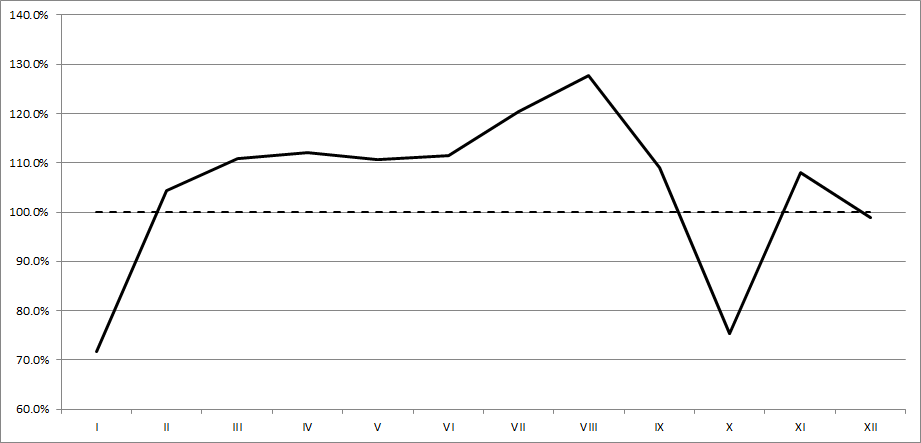

Po czwarte i być może najważniejsze – dla mnie jako osoby, która od lat utrzymuje się głównie z rynku, dywidendy dają ten dodatkowy komfort, że mogę pokryć bieżące koszty życia (plus obecnie odłożyć ok 8% „wypłaty”) bez konieczności spieniężania swoich aktywów w kryzysowej sytuacji na rynku. Poniżej % pokrycie moich wydatków na życie i oszczędności w poszczególnych miesiącach.

Ja się już dawno przekonałem, ze warto ale skoro wciąż są niedowiarki to trzeba szerzyć dobrą nowinę 😉

Lubię wpisy takie, jak te. Dają sporo do myślenia, pozwalają mi poszerzyć wiedzę, ale nie bombardują nowymi wiadomościami na tyle, że później nie chce mi się do tego wracać 🙂

Dzięki za dobre słowo 🙂 Po więcej tego typu artykułów zapraszam na grupę na fb https://www.facebook.com/groups/usstocksvip/

Jeśli to możliwe ,czy możesz podać ile razy twój kapitał jest razy większy od miesięcznych wydatków.

Pomogło by mi to oszacować kiedy kiedy przekracza się próg kiedy można spróbować utrzymać się z inwestowania.

Od lat o tym marzę.

Nie wiem, czy będę dobrym przykładem do takiego oszacowania bo z natury rzeczy jestem bardzo oszczędny 🙂 Wychodzę z założenia, że nie warto wydawać czasu na zarabianie pieniędzy które przeznacza się później na kupowanie rzeczy. Najlepiej wydany czast to ten na budowę relacji. Obecnie mój kapitał 440 krotnie przewyższa miesięczne wydatki

440 razy !

Czyli jak będę miał 2 mln to wrócę tu poczytać…. 😉

Aż tak źle chyba nie ma – każda podróż zaczyna się od pierwszego kroku i te sprawy 🙂 Poza tym zapraszam do śledzenia naszego cyklu Portfel Rosnących Dywidend, w którym pokazujemy, jak kompletnie zielona osoba, nie mająca do tego większych oszczędności, wdraża w życie swój plan przejścia na “rynkową emeryturę” dzięki dywidendom 🙂

Jaką średnią stopę zwrotu udało się Panie Bartku wygenerować z inwestowania dywidendowego w długim terminie (z uwzględnieniem dywidend)? 🙂 Jakie było maksymalne roczne obsunięcie na kapitale? Na jaki zysk z samych dywidend można liczyć, “parkując” w amerykańskie spółki (takie, jak ma Pan w portfelu) powiedzmy 300-400 tys. zł?

Pozdrawiam serdecznie,

Artur

Moja średnioroczna stopa zwrotu to c.a. 20-25% ale to uwzględnia również opcje. Obsunięcie to coś koło 30%. Zwrot z samych dywidend to ok 3-5% w pierwszym roku, ta kwota powinna się podwoić po 10 latach, przy założeniu wzrostu dywidendy o 7% rocznie (poniżej wartości rynkowych) i będzie się podwajała co kolejne 10 lat.