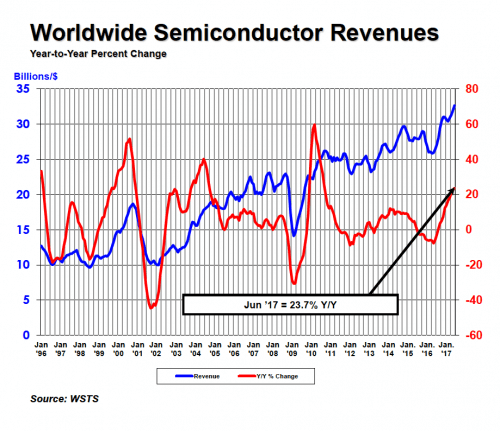

Dzisiaj na tapetę trafia Lam Research, spółka będąca poddostawcą w branży półprzewodników. Wytwarzane przez Lam urządzenia są wykorzystywane w pierwszych etapach formowania wafli krzemowych oraz do produkcji tranzystorów i kondensatorów.Biorąc pod uwagę coraz większą rolę, jaką odgrywają w naszym życiu urządzenia elektroniczne, można uznać, że spółka działa na szybko rosnącym rynku. Jak podaje SIA (The Semiconductor Industry Association) przychody ze sprzedaży branży od 1996 wzrosły trzykrotnie, a po kryzysie w 2007-2009 sprzedaż rośnie średniorocznie o ok 9%.

Spółka wypłaca rosnące dywidendy od 5 lat fiskalnych, a na naszą listę trafiła w listopadzie 2017 roku. O jej wynikach można powiedzieć, że zachwycają. Bieżące PE spółki wynosi 18.21, natomiast PE bazujące na oczekiwanych wynikach za najbliższe 12 mc to zaledwie 10.8. Z jednej strony pokazuje to ogromny potencjał spółki do poprawy wyników, z drugiej – olbrzymie obawy inwestorów odnośnie wpływu na spółkę wojen handlowych między USA a Chinami. Drugą sprawą, jaka może martwić inwestorów są potencjalne restrykcje rządu USA dotyczące eksportu kluczowych technologii, które mogą przełożyć się na problemy ze sprzedażą do Chin.

Spółka wypłaca rosnące dywidendy od 5 lat fiskalnych, a na naszą listę trafiła w listopadzie 2017 roku. O jej wynikach można powiedzieć, że zachwycają. Bieżące PE spółki wynosi 18.21, natomiast PE bazujące na oczekiwanych wynikach za najbliższe 12 mc to zaledwie 10.8. Z jednej strony pokazuje to ogromny potencjał spółki do poprawy wyników, z drugiej – olbrzymie obawy inwestorów odnośnie wpływu na spółkę wojen handlowych między USA a Chinami. Drugą sprawą, jaka może martwić inwestorów są potencjalne restrykcje rządu USA dotyczące eksportu kluczowych technologii, które mogą przełożyć się na problemy ze sprzedażą do Chin.

Poza wspomnianymi czynnikami ryzyka, dotychczasowe wyniki spółki prezentują się fantastycznie:

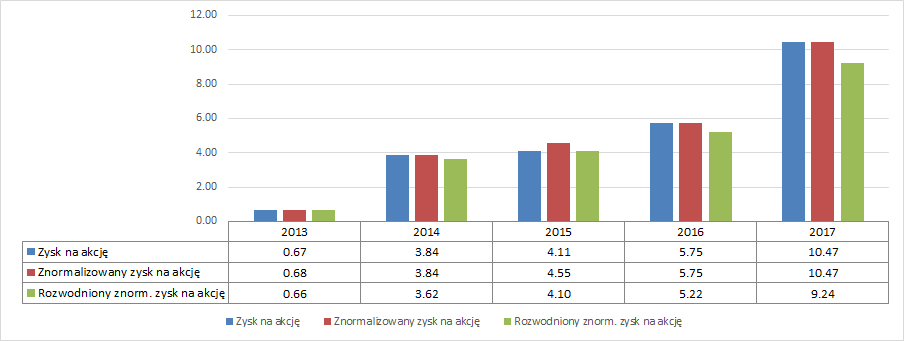

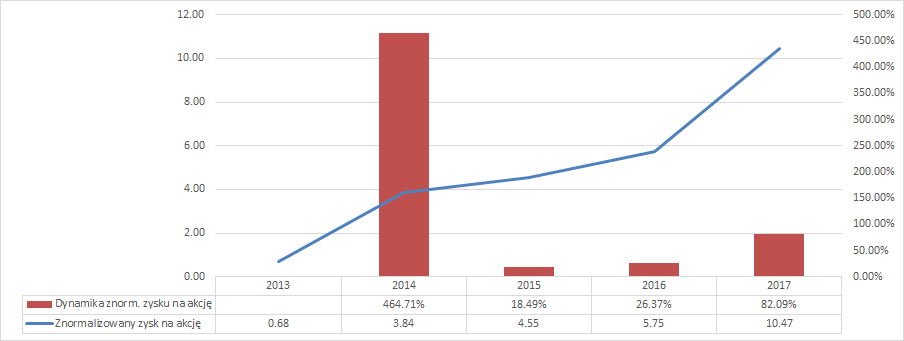

Znormalizowany zysk na akcję wzrósł z 68c do 10.47USD w przeciągu ostatnich pięciu lat. Przekłada się to na średnioroczną dynamikę rzędu 98%

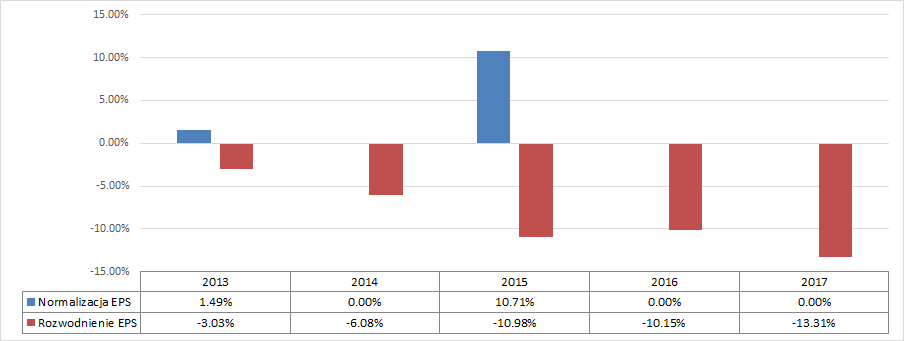

Zyski są dobre jakościowo (niska normalizacja) chociaż jako minus należy wspomnieć o potencjalnie wysokim rozwodnieniu (c.a.13.3%) o ile zostaną wykonane wszystkie programy motywacyjne zarządu.

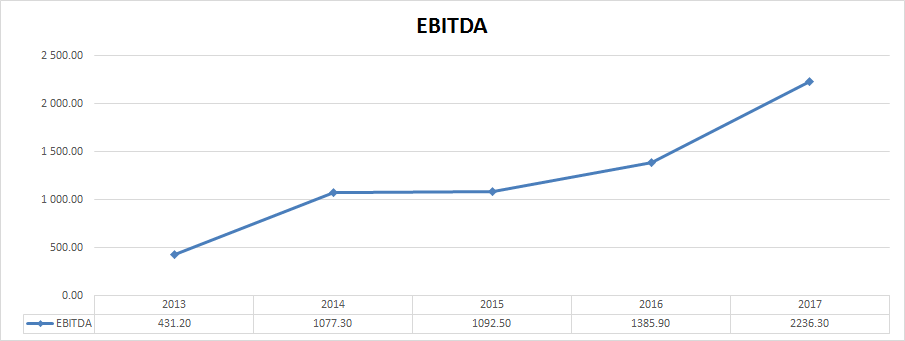

Doskonałe wyniki w zakresie zysku na akcję potwierdza również EBITDA – średnioroczny wzrost na poziomie 51% należy uznać, za fantastyczny wynik.

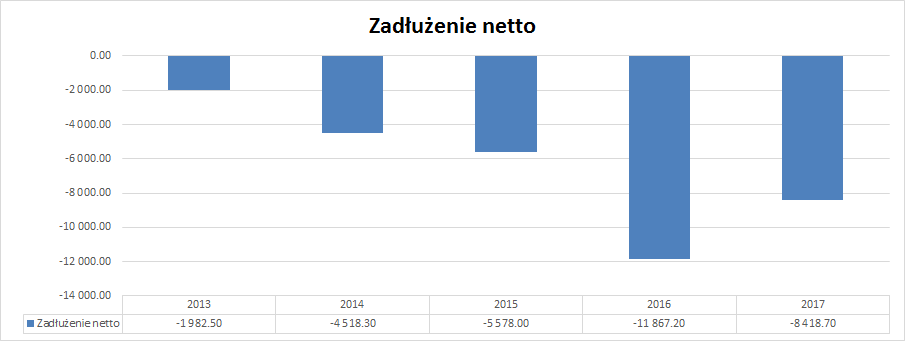

Lam Research ma bardzo komfortową pozycję gotówkową – po spłacie zobowiązań spółce pozostałoby w gotówce i krótkoterminowych inwestycjach 8.4 mld $(ujemne zadłużenie netto), co stanowi ok 27% jej obecnej kapitalizacji.

Po skorygowaniu o zadłużenie netto, bieżący wskaźnik PE wynosi 15.11, a prognozowany PE = 8.96.

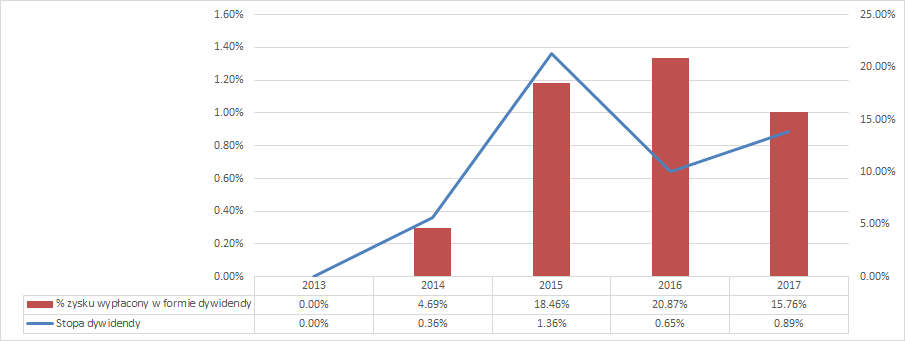

Jak to zwykle bywa – dynamika dywidendy w pierwszych latach jest bardzo wysoka (+ 96.4% za ostatnie dwa lata pełne lata, blisko 370% porównując kwartalną dywidendę na akcję), natomiast stopa dywidendy jest wyższa niż bieżący DY SP500 i wynosi 2.53%. Ostatnia podwyżka nastąpiła w lipcu b.r. (z 0.5 USD na akcję do 1.1 USD na akcję). Jednocześnie bieżący DPR to zaledwie 42%. Co więcej pomimo szybkiego wzrostu, dywidenda rośnie wolniej niż EBITDA, co powinno pozwolić na kolejne dwucyfrowe podwyżki w nadchodzących latach.

Lam na skup akcji własnych przeznacza wielokrotnie wyższe kwoty niż na dywidendę. Ostatni autoryzowany buyback na kwotę ponad 4mld $ oznacza, że przy dzisiejszych cenach, spółka będzie w stanie skupić z rynku akcje stanowiące 13% jej kapitalizacji (niwelując jednocześnie wspomniany wcześniej nawis programu motywacyjnego).

Podsumowując – finansowo Lam Research sprawia doskonałe wrażenie. Dzisiejsza promocyjna wycena ma związek z obawami przed wojną handlową i potencjalnym zagrożeniem nałożenia ograniczeń na eksport kluczowych technologii. Zagrożenia polityczne zazwyczaj są ciężkie do oszacowania, tym niemniej dla inwestora wierzącego we względnie rozsądne zakończenie sporu pomiędzy USA a resztą świata, Lam oferuje bardzo atrakcyjny stosunek zysku do ryzyka.

Podobne artykuły:

HAS (fo)R Us

CMCSA analiza z Netflixem w tle

Wybór spółki, którą przeanalizujemy w przyszłym miesiącu odbywa się na naszej grupie Monitoring USA: https://www.facebook.com/groups/usstocksvip/

Opinie i Komentarze