Co jakiś czas niektórzy inwestorzy zastanawiają się nad sposobem zabezpieczenia portfela w obawie przed nadchodzącym kryzysem. Niestety mało kto zdaje sobie sprawę z tego, że zabezpieczenie może prowadzić do… potężnych strat

Sposobów na zabezpieczenie może być całkiem sporo. Pierwszym jest wykorzystanie kontraktu na dany indeks (np. WIG20 jeżeli inwestujemy w Polsce lub S&P500 w przypadku USA). W teorii jeżeli otworzymy krótką pozycję na indeks opiewającą na 100k $ i jednocześnie mamy kupione akcje za 100k$, t w najgorszym wypadku (w trakcie wzrostów) wyjdziemy na zero. Po prostu straty z kontraktu zostaną “pokryte” przez zyski z akcji.

Niestety jest to zdecydowanie bardziej skomplikowane. Hedge na indeksie wymaga wysokiej korelacji portfela z konkretnym indeksem. Ta korelacja jest mierzona wskaźnikiem beta. Tyle że… W trakcie spadków bardzo często korelacje różnią się od korelacji z czasów hossy. Innymi słowy jeżeli obecnie beta portfela wynosi 0.84, to wcale nie znaczy, że w trakcie spadków nie spadnie ona do poziomu np. 0.4. A wtedy cały hedge będzie do niczego. Bardzo często zaawansowane modele osobno obliczają korelację dla wzrostów i spadków. Niestety dodatkowym problemem jest to, że w trakcie spadków (szczególnie tych ekstremalnych) korelacje ulegają krótkoterminowemu zaburzeniu (np. ze względu na spadek płynności, handel postsesyjny itp.). Korzystając z kontraktu możemy w miarę sensownie zabezpieczyć się jedynie przed spadkiem danego indeksu. Innymi słowy, gdybyśmy mieli fizyczną możliwość kupienia indeksu, wtedy kontrakt zabezpieczałby nas idealnie. Tutaj warto podkreślić jedną bardzo ważną rzecz – kupno ETFa ns SPY jest czymś kompletnie różnym od zainwestowania w S&P500! Po pierwsze ETF może replikować indeks syntetycznie (a więc korzystając z kompletnie innych akcji/instrumentów niż te, które wchodzą w skład indeksu – świetnym przykładem jest SPDR Gold, który złota fizycznego praktycznie nie posiada). Poza tym ETFy generują dodatkowe problemy – regulacyjne lub wynikające z regulaminów – wyobraźmy sobie co się dzieje, gdy ETF musi (bo tak wynika z jego regulaminu) sprzedać akcje jakiejś względnie niepłynnej spółki, podczas gdy na rynku spread rozjeżdża się do kilku/nastu procent. Tak więc reasumując – sprzedany kontrakt na indeks doskonale zabezpiecza nas przed stratą na… kupionym kontrakcie na tenże indeks. W każdym innym wypadku zabezpieczenie może być problematyczne.

Drugim pomysłem na zabezpieczanie portfela akcji jest kupienie takiego aktywa (bądź kontraktu na nie aby skorzystać z dźwigni), które jest zazwyczaj ujemnie skorelowane z rynkiem akcji (ujemna korelacja oznacza, że cena danego aktywa rośnie gdy na rynkach mamy bessę). Przykładem takich (zazwyczaj) ujemnie skorelowanych aktywów mogą być metale szlachetne, głównie złoto. Niestety ponownie pojawia się tutaj problem krótkoterminowego zaburzenia korelacji w trakcie mocnych spadków. Doskonałym przykładem na to, jak popłynąć na (teoretycznie) dobrym zabezpieczeniu może być Opera FIZ, która poniosła ogromne straty w trakcie kryzysu 2007-2009 właśnie zabezpieczając się za pomocą kontraktów na aurum. Niestety dla Opery w 2008 roku przeceniało się wszystko co nie było dolarem. W tym i akcje i złoto. Poniżej przytaczam fragment listu, jaki zarządzający FIZem wysłał do inwestorów (podkreślenia pochodzą ode mnie):

“Kompletnie zawiódł ‘hedging’, czyli zabezpieczenie pozycji. Zgodnie z naszymi prognozami i przyjętą strategią staraliśmy się chociaż częściowo zabezpieczać inwestycje na rynku akcji, innymi inwestycjami, które zwykle zachowują się odwrotnie. Dobrym przykładem jest złoto, którym zabezpieczaliśmy w październiku znaczną część naszego portfela. Tymczasem w ciągu jednego dnia października zarówno złoto, jak i akcje spadły o 10%. W efekcie straty sumowały się zamiast kompensować.”

Stopę zwrotu z funduszu można sprawdzić tutaj.

Ten case doskonale obrazuje, jak zabezpieczeni może stać się gwoździem do trumny. Niestety problemów z zabezpieczeniem może być znacznie więcej.

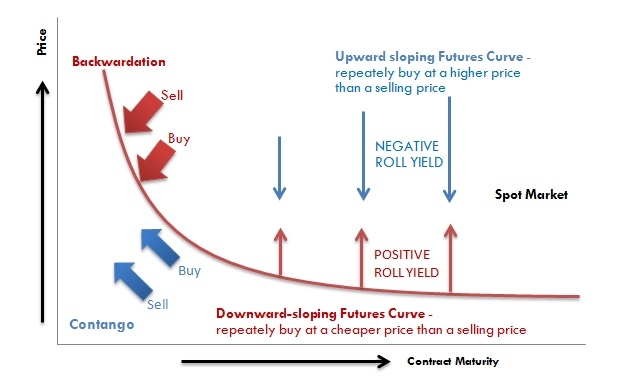

Możemy dobrze przewidzieć kierunek rynku i i tak na tym stracić. W takiej sytuacji najczęściej winowajcami są tzw. backwardation i contango na rynku kontraktów. Mówiąc najbardziej ogólnie – jeżeli rynek się spodziewa spadków w przeciągu np. roku, to żeby zarobić, musimy obstawić spadki większe niż consensus bo inaczej cena kontraktu zje cały zysk (bardzo fajnym casem jest rynek kontraktów na ropę z lat 2016-2017, gdzie gra na wzrosty ropy na kontraktach przyniosłaby gigantyczne straty pomimo w zasadzie… braku ruchu. Wcześniej były podobne próby zarabiania na tym, że ropa jest za tania – w okolicach 2009/10 Wealth Solutions oferowała ciekawe rozwiązanie oparte o kontrakty na ropę dla osób obstawiających jej wzrosty. Niestety pomimo rzeczywistych wzrostów cen, produkt zakończył się klapą ze względu na opisywane przeze mnie zależności). Oczywiście możesz próbować kontrakty cfd ale tutaj kosztem są punkty swapowe odzwierciedlające rolowanie kontraktu z dnia na dzień.

Spróbuję to wytłumaczyć na chłopski rozum. Jeżeli konsensusem rynkowym jest wzrost ceny ropy z 30$ za baryłkę do 50$ za baryłkę w przeciągu trzech miesięcy, to nikt przy zdrowych zmysłach nie zgodzi się nam zapłacić 20$ jeżeli ten scenariusz rzeczywiście nastąpi. Albo raczej nikt nie sprzeda nam kontraktu O ILE NIE ZAPŁACIMY MU RÓŻNICY. Czyli upraszczając kupno kontraktu będzie nas kosztowało 20$ i jeżeli cena wzrośnie z dzisiejszych 30 do 50 w dniu wygasania, to wyjdziemy na zero. Zarobimy dopiero jeżeli cena ropy wzrośnie bardziej niż spodziewa się rynek i niestety stracimy jeżeli cena się nie zmieni lub nawet jeżeli wzrośnie (o ile po 3 miesiącach będzie niżej niż 50$).

Formalnie mówimy, że podejrzewamy że rynek znajduje się w normalnym contango lub backwardation (wiemy to dopiero patrząc w dniu wygasania wstecz na ceny kontraktu).

Trzecia sprawa to depozyt, jaki musimy dorzucić do tego żeby kontrakt utrzymać, gdy rynek idzie w przeciwnym kierunku. Niestety zazwyczaj będzie to gotówka (jeżeli broker godzi się na akcje, to będą one tylko w części mogły być zaliczane pod depozyt – np w 50%). W pewnym momencie powstanie pytanie co zrobić, jak kontrakt wygaśnie z dużą stratą? Sprzedamy akcje (których nie chcieliśmy sprzedawać i dlatego otwieraliśmy zabezpieczenie) zapłacimy podatek od zysku, czy po prostu dorzucimy dodatkową gotówkę żeby pokryć straty na jednej nodze zabezpieczenia? Pytanie z jednej strony trywialne, z drugiej jeżeli chcemy ciągle dopłacać gotówkę, to musimy w zasadzie mieć nieskończone jej zasoby (pamiętajmy, że przy wzrostach sky is the limit) . Tak czy inaczej – dodatkowe środki, które trzymamy w rezerwie na depozyt zaczynają obciążać stopę zwrotu z portfela. Czyli jeżeli utrzymujemy 10% gotówki na cele hedga, to wzrost portfela akcji o 15% oznacza dla nas de facto stopę zwrotu w wysokości 13.6% (15/110).

Oczywiście można skorzystać np. z opcji ale to z kolei wymaga doskonałego wyczucia i kupowania ich jako zabezpieczenia przy lokalnym maksimum (czyli wtedy kiedy zmienność jest najniższa). Inaczej ponownie będzie ciężko wyjść na swoje ponieważ w momencie, gdy spadki zaczynają się rozkręcać wszystkie parametry wpływające na cenę tych instrumentów zaczynają iść w górę, a cena opcji zaczyna być zaporowa. Przykładowo przy dzisiejszej zmienności 3 miesięczne opcje na SPY kosztują ok 4% wartości zabezpieczenia (czyli np. 4k dla zabezpieczenia wartego 100k). W tej sytuacji przy przecenie o 10% możemy zarobić maksymalnie 6% zakładając, że zamkniemy nasze pozycje idealnie w dołku i otworzymy idealnie na górce. Jeżeli z każdej strony pomylimy się o 1.5% (czyli o połowę ruchu z sesji z 23 sierpnia 2019), to nasz zarobek wyniesie zaledwie 3% – innymi słowy więcej zapłacimy za ubezpieczenie niż możemy na nim zarobić. Jako ciekawostkę dodam, że bywały takie momenty, gdy cena trzymiesięcznych opcji na SPY stanowiła równowartość ok 10% tegoż indeksu!

Podsumowując – osobiście nie polecam hedgowania się o ile nie jesteś bardzo doświadczonym inwestorem. Jak pokazuje praktyka nawet rzekmi profesjonaliści najwyższej klasy potrafią na takich zabezpieczeniach srodze popłynąć. Polecam również zapoznać się z historią VaR – czyli profesjonalną miarą ryzyka, która działała do momentu aż…. przestała działać. Jak widać nawet najlepsze wskaźniki i szacunki ryzyka, z których korzystają fundusze, banki i inne instytucje finansowe potrafią być zawodne. Ku przestrodze polecam spowiedź zarządzającego funduszem hedginowym, któremu chwilowo rozjechały się zależności rynkowe – 10 minutowy film znajdziecie tutaj.

Jeżeli interesuje Cię co więcej robimy, żeby wygenerować powtarzalne dochody z naszych aktywów giełdowych, czym są inwestycje skoncentrowane na cashflowach oraz dlaczego kupujemy akcje naszych firm z zamiarem trzymania ich „na zawsze” dołącz do naszej społeczności: https://www.facebook.com/groups/usstocksvip/.

Opinie i Komentarze