AMT to z pewnością jedna z ciekawszych spółek z rynku amerykańskiego. W 2014 roku zmieniła strukturę korporacyjną na REIT, przez co w popularnych serwisach typu yahoo, czy google sprawia wrażenie jakby była młody startupem.Tymczasem spółka została założona w 1995 roku i obecnie może pochwalić się kapitalizacją rzędu 87 mld$American Towers zarabia na podnajmie masztów telekomunikacyjnych, na których poszczególni operatorzy mogą montować swoją infrastrukturę. Przyszłość spółki wiązać się będzie przede wszystkim z rozowjem zapotrzebowania na przesył danych (sieć 5G itp.). Postawienie jednego masztu to koszt rzędu 275k $, a przychody z “najemcy” wynoszą 20k za pierwszego oraz po trzydzieści za drugiego i trzeciego. Maksymalnie do trzech najemców może jednocześnie korzystać z pojedynczego masztu. Koszty związane z obsługą najemcy to 12k $ za pierwszego i po tysiącu za każdego kolejnego.

Jak łatwo sobie policzyć, mażrża zysku sięga odpowiednio przy ilości najemców:

- 40%

- 74%

- 83%

natomiast zwrot z inwestycji wygląda w zależności od liczby najemców następująco:

- 33 lata (ROI 3%)

- 7.7 roku (ROI 13%)

- 4.16 roku (ROI 24%)

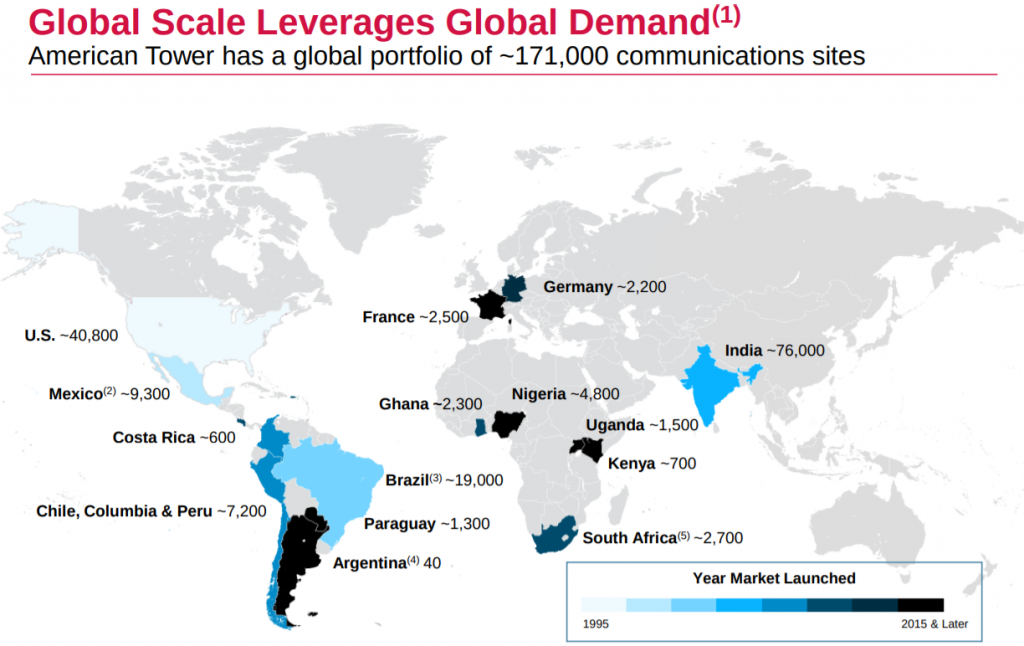

AMT jest obecne przede wszystkim w Indiach (44%), USA oraz Ameryce Południowej:

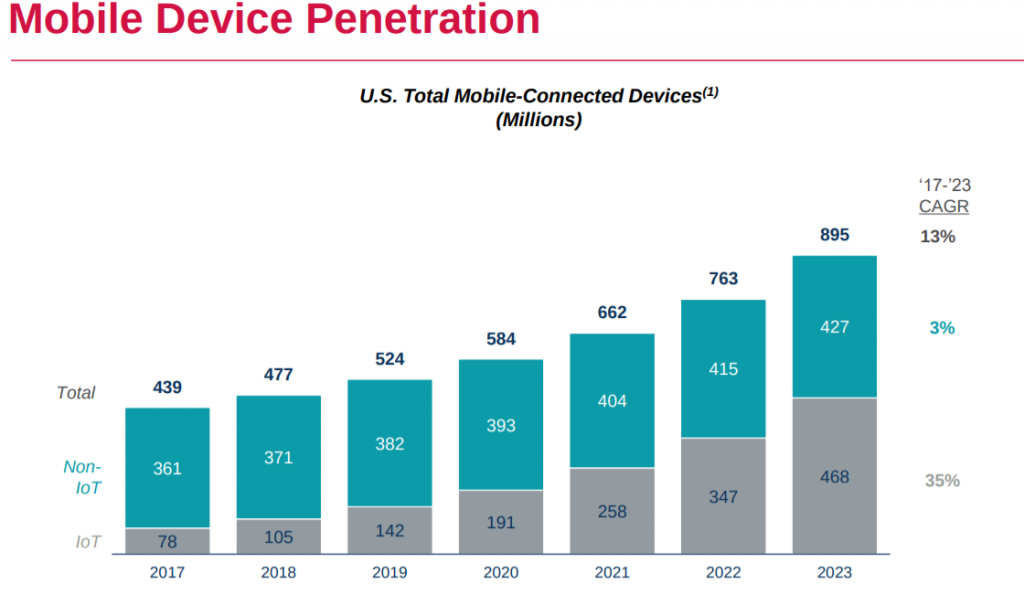

Spółka upatruje wzrostu głównie dzięki gwałtownemu rozwojwi IoT (bazując na szacunkach dotyczących USA, liczba urządzeń stale podłączonych do internetu powinna rosnąć w tempie 13% średniorocznie, w tym IoT 35%)

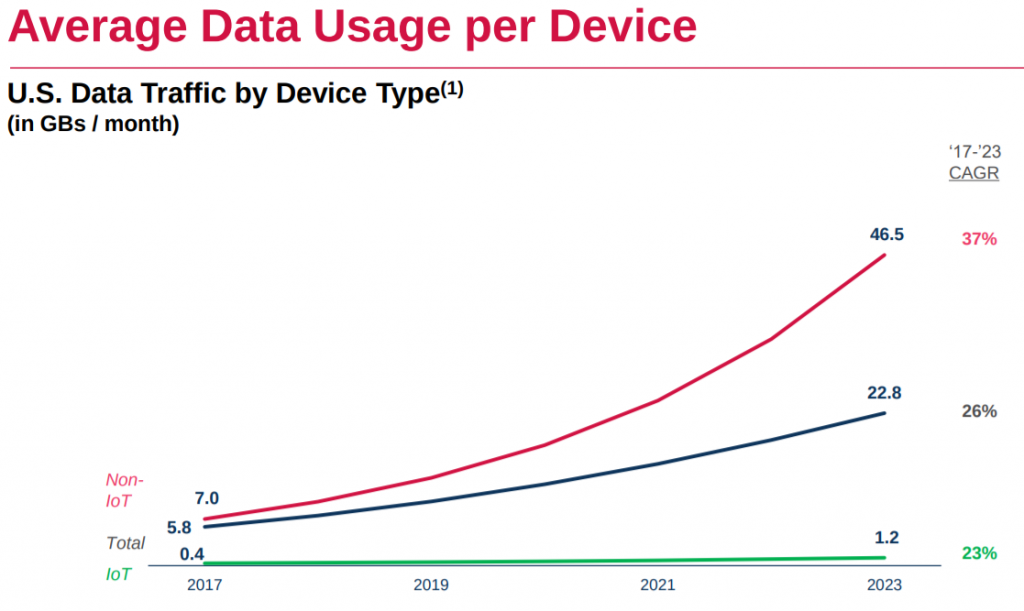

co powinno przełożyć się pozytywnie na wykorzystanie danych mobilnych:

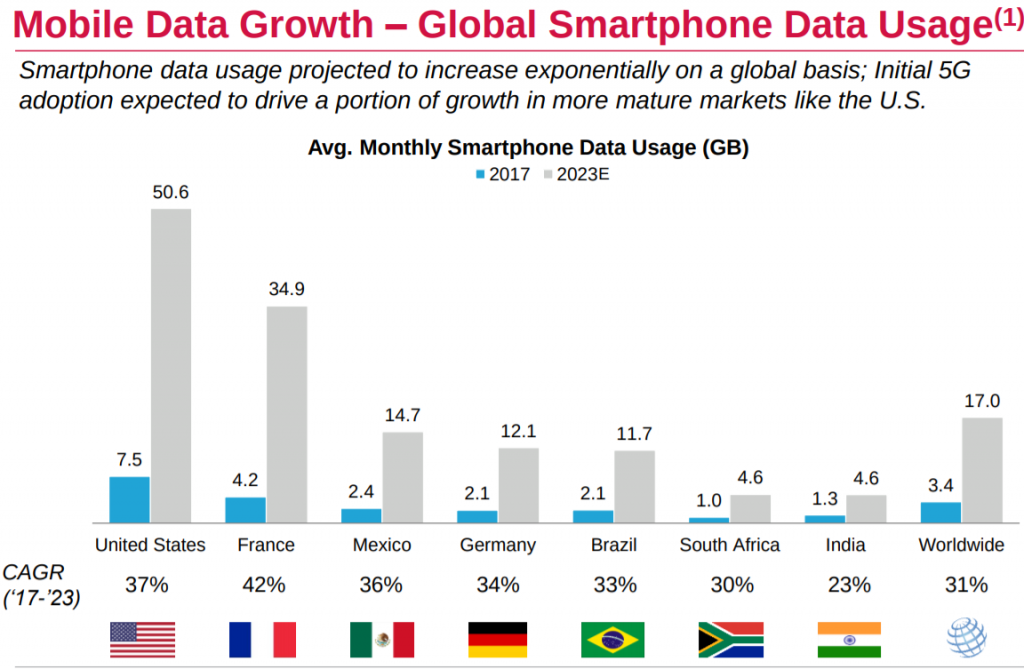

a to z kolei powinno pociągnąć za sobą zwiększone inwestycje ze strony operatorów telekomunikacyjnych, którzy będą zmuszeni inwestować w rozwój infrastruktury.

Do tego jeżeli spojrzeć na rozbieżność w wykorzystaniu danych USA vs reszta świata, mamy gotową receptę na sukces szczególnie dla spółki, której biznes w większości zlokalizowany jest poza krajami rozwiniętymi:

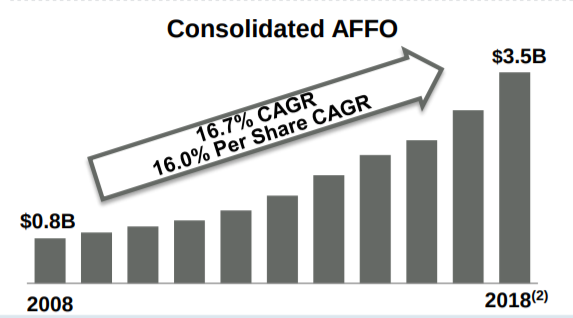

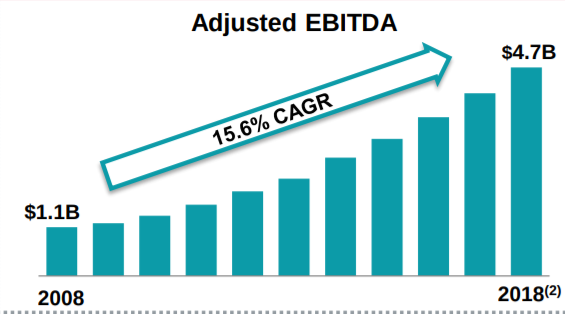

Boom na dane widać w historycznych wynikach spółki:

Dane przeliczone wstecz z uwzględnieniem zmiany struktury korporacyjnej spółki pokazują 16% średnioroczny wzrost AFFO na akcję oraz 15.6% dynamikę EBITDA. Takie wyniki są na prawdę powodem do dumy dla zarządu.

Dodatkowo AMT nie jest nadmiernie zadłużone (jak na REIT), a wszelkie znaki na niebie i ziemii wskazują, że przyszłe trendy są po jej stronie. Czy zatem mamy do czynienia ze świetną okazją inwestycyjną?

Niestety na spółce cieniem kładzie się najbardziej lukratywna część jej biznesu – noga hinduska. A dokładniej spór z tytułowym Tatą. Tata Group to jedna z największych spółek hinduskich (przychody w 2018 roku wyniosły 110 mld $), pozostająca od pewnego czasu w sporze z AMT (a jakże – chodzi o przejęcie lukratynych nieruchomości na których zlokalizowane są maszty American Towers). Co więcej, niedawno oba podmioty podpisały ugodę w myśl, której Tata przejmie znaczący kawałek tortu zlokalizowanego na Półwyspie Indyjskim w zamian za wypłatę odszkodowania na rzecz AMT. To oczywiście stawia pod znakiem zapytania dalszy rozwój amerykańskiego reitu w Indiach (wcześniej z podobnymi problemami w tym kraju mierzył się brytyjski Vodafone). Oczywiście w krótkim terminie ta transakcja podbije wyniki AMT, jednakże w dłuższym sprzedaż masztów przełoży się na spadek przychodów.  Mimo wszystko prognozy nie są tragiczne. Po załamaniu sprzedaży i zysku w latach 2018-2019, spółka powinna być w stanie zwiększać zyskowność. I tak na 2021 rok prognozy dają 50% dynamikę zysku, co po raz kolejny jest bardzo dobrym wynikiem.

Mimo wszystko prognozy nie są tragiczne. Po załamaniu sprzedaży i zysku w latach 2018-2019, spółka powinna być w stanie zwiększać zyskowność. I tak na 2021 rok prognozy dają 50% dynamikę zysku, co po raz kolejny jest bardzo dobrym wynikiem.

Kolejnymi zagrożeniami dla spółki są:

- rozwój nowych technologii i zwiększanie zasięgu anten i nadajników

- uwarunkowania środowiskowe i konieczność ograniczenia lub zmiany pasm na których obecnie działają sieci komórkowe

Oba czynniki są trudne do oszacowania ze względu na wymaganą wysoką wiedzę techniczną, stąd też nie podejmę się dłuższej analizy.

Rynek zdaje się być przekonany o świetlanej przyszłości spółki, co potwierdza jej obecna wycena. P/FFO spółki wynosi obecnie ok 25 przy rynkowej średniej dla grupy porównawczej na poziomie 16.5.

Osobiście uważam, że spółka jest bardzo ciekawym podmiotem i chętnie zaopatrzę się w jej akcje pod warunkiem, że P/FFO spadnie co najmniej do poziomu 20-22. O ile oczywiście w między czasie nie zrealizuje się żadne z wcześniej wymienionych ryzyk.

Podobne artykuły:

Facebook jak barszcz tani?

Portfel Rosnących Dywidend – kanadyjska wycieczka

Altria – wróżenie z dymu

Opinie i Komentarze